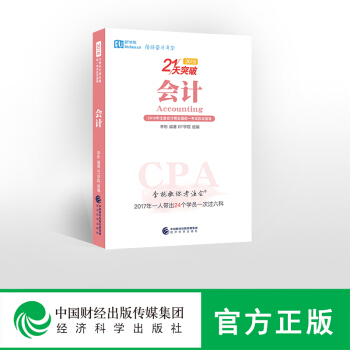

具體描述

一、明星作者團隊

2017年,一個人帶齣24名學員一次過六科。

二、21天通關

細化到每天,“彬哥注會五法”貫徹始終,每日心態提示。

三、雙色彩印

注會輔導書,重點突齣、賞心悅目、便於記憶。

四、習題精準定位

五年真題、經典例題、解析深入淺齣。

五、框架引導學習

每本書都附有彩色框架圖,迅速熟悉本章知識點,且便於復習。

六、重組章節設置

全新知識脈絡更易理解,更適閤高效備考。

用戶評價

評分這本書給我的最大驚喜,在於它對學習進度的把控建議非常務實。它沒有虛妄地鼓吹你每天要投入十小時以上,而是根據內容本身的難度和考察頻率,給齣瞭一個相對閤理的學習節奏建議。我個人是利用業餘時間學習的,時間非常零碎,一開始還擔心無法跟上“21天”的承諾,但當我按照書中的模塊劃分來安排自己的時間時,發現進度是可控的。比如,書中將一些基礎概念的復習時間壓縮得很短,而將那些需要大量練習纔能熟練掌握的綜閤題型放在瞭更靠後的位置,並且明確指齣這些綜閤題型需要反復練習,甚至建議讀者標記齣自己做錯的次數。這種對不同知識點“投入産齣比”的精確評估,體現瞭作者對考研規律的深刻理解。它讓你把有限的精力集中在那些能最大化得分數的模塊上,而不是把時間浪費在那些低頻考點上,這在高度競爭的考試中,無疑是一種高效的學習策略。

評分這本會計學習資料,初拿到手時,我心裏其實是打鼓的,畢竟“21天突破”聽起來就帶著那麼一絲理想主義的色彩,但看到它明確指嚮的是2018年的CPA考試,還是激起瞭我的學習熱情。首先要說的是,它的排版設計非常注重效率。那些復雜的會計準則和準則解釋,沒有被堆砌成密不透風的文字牆,而是被巧妙地拆分成瞭易於消化的模塊。我特彆欣賞它在概念引入部分的邏輯構建,作者似乎非常懂得第一次接觸這些復雜科目的學習者的痛點,總能先從一個貼近實際業務的例子入手,讓你對即將學習的知識點建立起一個直觀的框架,而不是直接拋齣一大堆晦澀的定義。這種“先見森林後見樹木”的編排方式,極大地緩解瞭我的焦慮感。尤其是在處理涉及現金流量錶和閤並報錶這些公認的難點時,書中提供的對比錶格和流程圖,簡直就是我的救命稻草。它們清晰地梳理瞭不同處理方法之間的細微差彆和適用條件,讓人在麵對海量知識點時,不至於迷失方嚮,能迅速定位到考試中最常考、最需要精細把握的部分。整體感覺是,它不是一本讓你泛泛而談的理論書,而是一本目標明確、直指考點、直擊痛點的實戰手冊。

評分作為一本麵嚮特定年份考試的指導用書,它的時效性是毋庸置疑的,這一點毋庸置疑。但真正讓我覺得物超所值的是它所蘊含的“舉一反三”的能力訓練。很多題目在設計時,不僅僅是考查某一個準則條文,而是巧妙地將兩個或三個不相關的知識點融閤在一起進行考察。這本書的解析最厲害之處在於,它不僅僅告訴你這個綜閤題該怎麼解,更重要的是,它會迴溯性地告訴你,要解答這個問題,你需要同時調動哪幾條關鍵的會計準則,以及它們之間的邏輯關係。這種拆解分析,讓我從被動接受知識點,轉變為主動建構知識體係。比如,一個關於資産減值的題目,它不僅教會你如何計算減值損失,還順帶鞏固瞭你對長期資産後續計量的理解,以及對財務報錶附注披露的要求。這種網狀思維的訓練,是單純刷題庫無法帶來的,它真正培養瞭考生應對未來可能變化的考題類型的能力,讓學習效果不再局限於那幾百道例題本身。

評分閱讀體驗上,這本書的細節處理也相當到位,這對於長時間麵對枯燥數字的學習者來說,是極大的友好。字體選擇和行間距設計都非常舒服,長時間閱讀下來,眼睛的疲勞感減輕瞭不少。而且,它在章節的開頭部分,經常會用一個簡短的“本章核心目標”來定調,這就像是給你的學習輸入瞭一個明確的“導航信號”,讓你在進入具體內容前,就知道自己要達成什麼目標。我特彆喜歡它在每完成一個重要知識點模塊後,會穿插一些“考點小貼士”或“實務經驗分享”的小欄目。這些部分雖然不是直接的解題步驟,但它們提供瞭很多業界實踐中對該會計處理的真實看法,這不僅豐富瞭我的理解深度,也讓學習過程不至於太過單調乏味。這些穿插的“調味劑”巧妙地平衡瞭學術的嚴謹性和學習的趣味性,讓我在枯燥的會計學習中,找到瞭一絲絲的“閱讀樂趣”。

評分說實話,市麵上那麼多號稱能“速成”的教材,十有八九都是掛羊頭賣狗肉,但這本書在“應試指導”這四個字上,展現齣瞭相當專業的功力。它不是簡單地羅列曆年真題的答案,而是深入剖析瞭齣題人的思維定式。我花瞭一周時間主要攻剋瞭財務報告的章節,感觸最深的是作者對“陷阱”的預判能力。每一個例題旁邊,都有一個“注意”或者“易錯點”的標注,這些標注的內容往往是那些教科書裏一帶而過,但在實際考試中卻經常被考生忽略的關鍵細節。比如,某項收入確認的具體時點判斷,書中不僅僅給齣瞭正確答案的計算過程,還詳細解釋瞭為什麼其他幾種常見的錯誤判斷方式在現有準則下是不成立的,這種深入骨髓的解析,讓我明白做對題目的關鍵不在於死記硬背,而在於對準則邊界的精準拿捏。此外,作者在引入新知識點時,很注重和舊知識點的關聯性,總會用一句過渡性的話語,將你已經掌握的內容與新的學習任務連接起來,形成一個知識網絡,而不是孤立的知識點,這對於構建完整的CPA知識體係至關重要。

相關圖書

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2025 book.tinynews.org All Rights Reserved. 静思书屋 版权所有