具体描述

图书基本信息 | |||

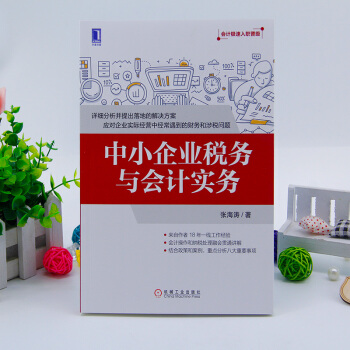

| 图书名称 | 中小企业税务与会计实务 | 作者 | 张海涛 |

| 定价 | 39.00元 | 出版社 | 机械工业出版社 |

| ISBN | 9787111586104 | 出版日期 | 2018-01-01 |

| 字数 | 228000 | 页码 | 236 |

| 版次 | 1 | 装帧 | 平装-胶订 |

| 开本 | 16开 | 商品重量 | 0.4Kg |

| 内容简介 | |

| 帮助中小企业财会人员,厘清常见经济事项的会计和税务处理,对日常工作中容易遇到重点和难点财税事项,结合案例进行了详细阐释。 本书目的 帮助中小企业财会人员,厘清常见经济事项的会计和税务处理,对日常工作中容易遇到的重点和难点财税事项,结合案例进行详细阐释。全书专门结合政策和案例,重点分析八大重要事项的会计和纳税处理,包括公司设立、销售业务、采购业务、、资产管理、个人所得税、税收优惠和税务稽查。 本书特色 每一章都从企业经营实际出发,书中应用的是*财税政策,对实务中*基础、*常见、*根本、*容易混淆的常识问题进行深入剖析,并提出合理的解决方法。 本书是从财税从业者的视角写作的,素材来自作者本人、作者所在单位的同事以及大量同行的工作实务,有助于读者“看了就懂、懂了就会、会了就用、用了就好”。 |

| 作者简介 | |

| 张海涛,高级经济师(税收经济)、注册会计师、注册税务师,北京大学金融学硕士,北京华财仁合税务师事务所首席咨询师,在税务会计领域拥有丰富的实战经验。 |

| 目录 | |

| 目录 前 言 章 公司设立的财税问题 /1 节 注册资本是否越高越好 /1 一、法律对注册资本有什么规定 /1 二、认缴注册资本是否不需承担赔偿责任 /1 三、认缴和实缴的注册资本如何记账 /2 第二节 初始营运资金如何组合 /3 一、股权投资(单纯注资)在未来会有什么障碍 /3 二、股债混投(入资和借款共存)在未来会有什么益处 /4 第三节 技术投资有哪些陷阱 /6 一、技术投资是否缴纳增值税 /7 二、法人企业以技术投资是否缴纳企业所得税 /7 三、个人以技术投资是否缴纳个人所得税 /10 四、哪些技术可享受税收优惠 /12 五、被投资方发生的无形资产摊销额可否税前扣除 /13 第四节 股权如何分配 /16 一、同股是否一定同权 /16 二、口头约定利益分配有什么风险 /18 三、“亡羊”后如何“补牢” /19 第五节 异地设立公司的税收风险 /19 一、异地优惠政策是否合规 /20 二、异地设立的公司经营是否合规 /20 第二章 销售业务的财税问题 /22 节 卖什么:以科技企业为例 /22 一、产品嵌有软件如何卖 /22 二、产品和服务共存如何卖 /25 三、多种服务共存如何卖 /28 四、销售使用过的固定资产如何纳税 /32 五、销售使用过的固定资产如何记账 /36 第二节 怎么卖 /38 一、买产品赠产品如何纳税 /38 二、买产品赠服务如何纳税 /40 三、买服务赠产品如何纳税 /42 四、买服务赠服务如何纳税 /43 五、商业折扣如何纳税 /44 六、消费送积分如何纳税 /46 七、消费送红包如何纳税 /48 第三节 卖给谁 /49 一、如何找出关联方 /49 二、关联交易定价不合理是否被调整 /53 三、关联交易该如何合理定价 /54 第四节 谁来卖 /56 一、以自然人作为渠道商的涉税风险 /56 二、“佣金”激励发展渠道商的涉税风险 /57 三、发展渠道商的建议(从税收角度) /58 第三章 采购业务的财税问题 /60 节 采购合同约定买方负担全部税款的税务风险 /60 一、合同约定他人负担全部税费是否合法 /60 二、约定他人负担税费是否可以免除自己的纳税义务 /61 三、签订税费转嫁合同需重点关注什么内容 /62 第二节 支付个人房屋租赁服务费的财税风险 /62 一、替出租人负担税款可否在承租人税前扣除 /63 二、如何签订租赁合同可将替房东负担的税费在税前扣除 /63 三、替房东缴纳的税款如何会计处理 /64 第三节 支付个人车辆租赁服务费的税收风险 /64 一、无租赁合同支付个人车辆支出有什么税收风险 /64 二、有租赁合同支付个人车辆支出需注意什么问题 /65 三、个人取得车辆租赁收入需缴纳什么税款 /66 四、“公用”的几个实用建议 /67 第四节 支付餐饮服务费的税收风险 /67 一、哪些费用是招待费 /68 二、出差期间的餐费是否属于招待费 /68 三、会议期间的餐费是否属于招待费 /68 四、福利性质的餐费是否属于招待费 /69 五、招待费在财务和税法界定不一致时如何处理 /69 第五节 支付礼品费的税收风险 /70 一、招待费如何界定 /70 二、业务宣传费如何界定 /70 三、礼品支出属于招待还是宣传 /71 四、实务中发生的礼品支出该如何处理 /72 第六节 支付员工商业保险的税收风险 /72 一、为员工支付的补充保险是否可以税前列支 /73 二、为员工支付的意外险是否可以税前列支 /73 三、为员工支付的特殊工种险是否可以税前列支 /74 四、为员工支付的商业健康险是否可以税前列支 /74 五、为员工支付的雇主责任险是否可以税前列支 /75 第七节 支付福利费的财税风险 /76 一、哪些支出属于福利费 /76 二、福利费在税前列支需注意哪些问题 /78 第八节 支付旅游费的税收风险 /78 一、旅游是否属于员工的工资所得 /78 二、旅游是否属于福利费 /79 三、旅游费支出的进项税额能否抵扣 /80 第九节 报销个人消费的税收风险 /81 一、个人支出在公司报销可否税前列支 /82 二、个人支出在公司报销是否缴纳个人所得税 /82 第四章 发票的涉税风险 /84 节 如何界定有效发票 /84 一、哪些票据属于不合规发票 /84 二、真实的发票入账是否一定可以作为税前列支的凭证 /87 第二节 发生销售业务是否都可开具增值税专用发票 /88 一、什么情况下不可以开具增值税专用发票 /88 二、什么样的小规模纳税人可自行开具增值税专用发票 /90 第三节 增值税一般纳税人进项税额抵扣 /91 一、哪些凭据可作为进项税额抵扣凭证 /91 二、取得增值税专用发票在什么情况下不能作为进项税额抵扣凭证 /92 第四节 虚有哪些风险 /94 一、虚开增值税专用发票有哪些行政和刑事处罚 /94 二、虚开增值税普通发票有哪些行政和刑事处罚 /96 第五节 非法购买增值税发票的涉税风险 /97 一、非法购买真实发票是否需要补缴税款 /97 二、非法购买发票有什么行政处罚 /98 三、非法购买发票有什么刑事处罚 /98 第五章 资产管理的财税问题 /99 节 固定资产的财税问题 /99 一、单价多少可计入固定资产 /99 二、固定资产残值率如何确定 /101 三、固定资产折旧年限如何确定 /102 第二节 无形资产的财税问题 /103 一、单价多少属于无形资产 /104 二、无形资产可以按多少年摊销 /105 三、采购取得无形资产如何记账 /107 四、自主研发取得无形资产如何记账 /108 五、如何建立研发费用辅助核算账 /115 第三节 应收账款的财税问题 /117 一、发生坏账是否可以税前扣除 /118 二、发生坏账损失是否必须税前扣除 /119 第四节 存货(礼品)的财税问题 /121 一、赠品送出时是否要按视同销售货物申报增值税 /121 二、福利品给员工使用是否按视同销售货物申报增值税 /124 第五节 金融资产的财税问题 /125 一、什么是金融资产 /126 二、持有股权(票)类金融资产要缴哪些税 /127 三、持有债权(券)类金融资产要缴哪些税 /130 四、持有基金类金融资产要缴哪些税 /131 第六章 个人所得税的涉税风险 /135 节 福利费的涉税风险 /135 一、个人取得的福利费到底是否免税 /135 二、公司为员工负担的补充保险,个人是否需缴纳个税 /137 三、代扣个税取得的返还款奖励财务人员是否还需缴纳个税 /140 第二节 从公司借款的涉税风险 /141 一、股东从公司借款有什么税收风险 /141 二、员工从公司借款有什么税收风险 /142 第三节 合伙人取得合伙企业收益的涉税风险 /143 一、从合伙企业分回的股息可否享受减免税优惠 /144 二、从合伙企业分回的股票(权)转让所得可否享受优惠 /144 第四节 权益转增注册资本和股本个人股东的涉税风险 /146 一、 非上市、非挂牌企业权益转增注册资本和股本,个人股东是否缴纳个人所得税 /147 二、 上市或挂牌企业权益转增注册资本和股本,个人股东是否缴纳个人所得税 /150 第五节 股权激励的涉税风险 /151 一、如何选择激励对象 /151 二、如何确定激励的股权比例 /152 三、通过平价转让股权实现激励有哪些风险 /152 四、通过原股东代持实现激励有哪些风险 /153 五、通过税收优惠进行股权激励有哪些障碍 /153 第六节 个人转让股权的涉税风险 /155 一、股权是否可以平价转让 /155 二、股权转让价格不合理会如何核定 /156 三、为股权转让而修改章程是否适合 /157 四、通过离婚再结婚筹划税款有什么风险 /157 五、通过增资进行筹划是否存在障碍 /158 六、可考虑的解决方法 /158 第七节 常见个税筹划方案的涉税风险 /159 一、常见个税筹划方案有什么风险 /159 二、如何选择适合的个税筹划方案 /163 第七章 税收优惠 /165 节 小微企业、小型微利企业和小规模纳税人的税收优惠 /165 一、小微企业、小型微利企业、小规模纳税人如何区分 /165 二、小微企业有哪些税收优惠 /169 三、小型微利企业有哪些税收优惠 /171 四、小规模纳税人有哪些税收优惠 /172 第二节 高新技术企业的税收优惠 /173 一、高新技术企业需要满足哪些条件 /173 二、申报高新技术企业需要提交哪些资料 /181 三、获得高新技术企业资格是否一定可以享受税收优惠 /183 第三节 软件企业和软件产品的税收优惠 /186 一、软件企业有哪些优惠 /187 二、软件企业应满足哪些条件 /189 三、软件企业如何享受税收优惠 /192 四、软件产品有哪些税收优惠 /193 第四节 研发费用加计扣除的税收优惠 /195 一、哪些企业发生了研发费用也不能享受税收优惠 /196 二、什么样的研发活动才算是真正的研发活动 /197 三、哪些研发费用可以加计扣除 /198 四、加计扣除的研发费用要如何核算 /207 五、研发费用加计扣除的税收优惠如何享受 /208 第五节 技术转让的税收优惠 /209 一、技术转让是否一定可以享受增值税免税优惠 /209 二、技术转让有哪些企业所得税优惠 /210 三、有哪些技术享受税收优惠 /210 四、技术转让所得如何正确计算 /211 五、减半征收是否可以按15%减半 /214 六、享受技术转让所得优惠对会计核算有什么要求 /214 七、母公司转让技术给子公司是否可以享受所得税优惠 /215 八、预缴所得税是否可以享受技术转让税收优惠 /216 第八章 税务稽查及筹划 /217 一、查谁 /217 二、谁查 /219 三、查什么 /220 四、怎么罚 /221 五、怎么办 /222 |

| 编辑推荐 | |

| 来自作者18年一线工作经验,会计操作和纳税处理融会贯通讲解,结合政策和案例,重点分析八大重要事项。 |

| 文摘 | |

| 序言 | |

用户评价

对于刚踏入会计行业的新手来说,这本书无疑是一个非常好的入门教材。它用非常通俗易懂的语言,解释了许多对新手来说比较晦涩的概念,例如权责发生制、收付实现制等等,并且通过大量的图表和案例,帮助我快速理解和掌握。书中的内容循序渐进,从最基础的会计要素和会计科目讲起,逐步深入到资产负债表、利润表等财务报表的编制和分析。我特别喜欢书中关于发票真伪鉴别和票据管理的章节,这对于初学者来说是非常关键且容易忽视的环节。它详细地讲解了不同类型发票的特点,以及在日常工作中如何核对和保存发票,避免不必要的麻烦。此外,书中还包含了一些基础的税务申报流程介绍,让我在刚开始接触税务工作时,不会感到那么无从下手。这本书帮助我建立了一个初步但坚实的会计和税务知识框架,为我后续的学习打下了良好的基础。

评分读完这本书,我最大的感受是它在实际操作层面的指导意义非常强。作为一名初创公司的财务人员,我之前对很多税务申报和会计处理流程都感到摸不着头脑,很多问题只能通过零散的网络信息和向税务局咨询来解决,效率很低。这本书就像一本“葵花宝典”,将中小企业在税务和会计方面会遇到的绝大多数问题都涵盖了,并且提供了详尽的解答和操作步骤。例如,书中对于股权激励的税务处理,以及如何规范员工的社保公积金缴纳,都给出了非常具体的建议,这对于保障公司的合规运营非常有价值。而且,书中提到的很多账务处理技巧,比如如何选择合适的会计科目,如何进行往来款项的核对与处理,都让我受益匪浅。它不是那种只讲大道理的书,而是真正从企业日常发生的经济业务出发,告诉你“怎么做”以及“为什么这样做”。对于那些希望快速提升财务实操能力的朋友,强烈推荐这本书。

评分这本书最大的亮点在于其内容的实用性和前瞻性相结合。在讲解基础的税务和会计知识的同时,也紧密结合了当前最新的税收政策和企业管理趋势。张海涛老师对于一些新兴的税务问题,例如数字经济下的税务处理、跨境电商的税务合规等,都进行了初步的探讨和分析,这对于那些希望紧跟时代步伐、积极探索新业务的中小企业来说,具有很高的参考价值。书中关于如何利用信息化工具提升财务效率的部分,也给了我不少启发,让我开始思考如何在日常工作中引入更先进的财务软件和管理系统。而且,这本书的编写风格非常严谨,引用的政策和法规都比较权威,确保了内容的准确性。它不是一本“速成”手册,而是能够陪伴企业在发展过程中不断学习和成长的“良师益友”。

评分这本书的内容非常扎实,讲解深入浅出,对于我这样在一家小型科技公司负责财务工作的人来说,简直是雪中送炭。尤其是在处理增值税、企业所得税等核心税种时,书中的案例分析非常贴合实际,让我能清晰地了解政策的落地细节和操作流程。张海涛老师的讲解逻辑性很强,从基础概念到复杂问题的处理,层层递进,让人感觉豁然开朗。我尤其欣赏书中关于成本核算和费用分摊的章节,这部分内容往往是中小企业最容易出错的地方,但本书提供了多种实用的方法和工具,帮助我们更准确地进行核算,为企业的经营决策提供更可靠的数据支撑。此外,书中还涉及了一些企业日常经营中常见的财务风险防范,例如发票管理、合同税务处理等,这些内容对于规避潜在的税务风险非常有帮助。总的来说,这本书不仅仅是一本理论讲解的书,更是一本实践指南,让我对中小企业的税务与会计工作有了更全面、更深入的认识,也提升了我处理实际问题的能力。

评分这本书的视角非常独特,它没有仅仅局限于机械的账务处理和税法条文的堆砌,而是深入探讨了税务与会计在中小企业管理中的战略意义。张海涛老师的分析让我意识到,良好的税务规划和精细的会计核算,不仅仅是为了满足合规要求,更是提升企业竞争力的重要手段。书中对于不同行业、不同发展阶段的中小企业在税务筹划方面的一些前瞻性建议,让我耳目一新。例如,它提到了如何通过合理的业务模式设计来优化税负,以及在融资、并购等关键节点如何进行税务评估和规划。这些内容对于企业长远发展而言至关重要,也让我看到了财务工作在企业战略层面的巨大潜力。这本书让我从一个“记账员”的心态,转变为一个更具战略眼光的“财务管家”,为企业的健康发展贡献更多价值。

相关图书

![合作运动与乡村社会变迁:20世纪二三十年代华北农村合作运动研究 [Cooperative Movement & The Transition of Rural Society:The Study of Rural Cooperative Movement in North China in 1920-30s] pdf epub mobi 电子书 下载](https://pic.tinynews.org/11713628/559487bbNeb3b0a50.jpg)

![穷小山国缘何成世界首富:瑞士国家竞争力密码 [A Secret Code of the National Competitive Power of Switzerland] pdf epub mobi 电子书 下载](https://pic.tinynews.org/11769540/55fe0985N02d63b1e.jpg)

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.tinynews.org All Rights Reserved. 静思书屋 版权所有